- トップ

- 加入者・企業管理者さま

- はじめての確定拠出年金

- 老後の資金はいくら必要?

老後の資金はいくら必要?

老後の生活に対する不安

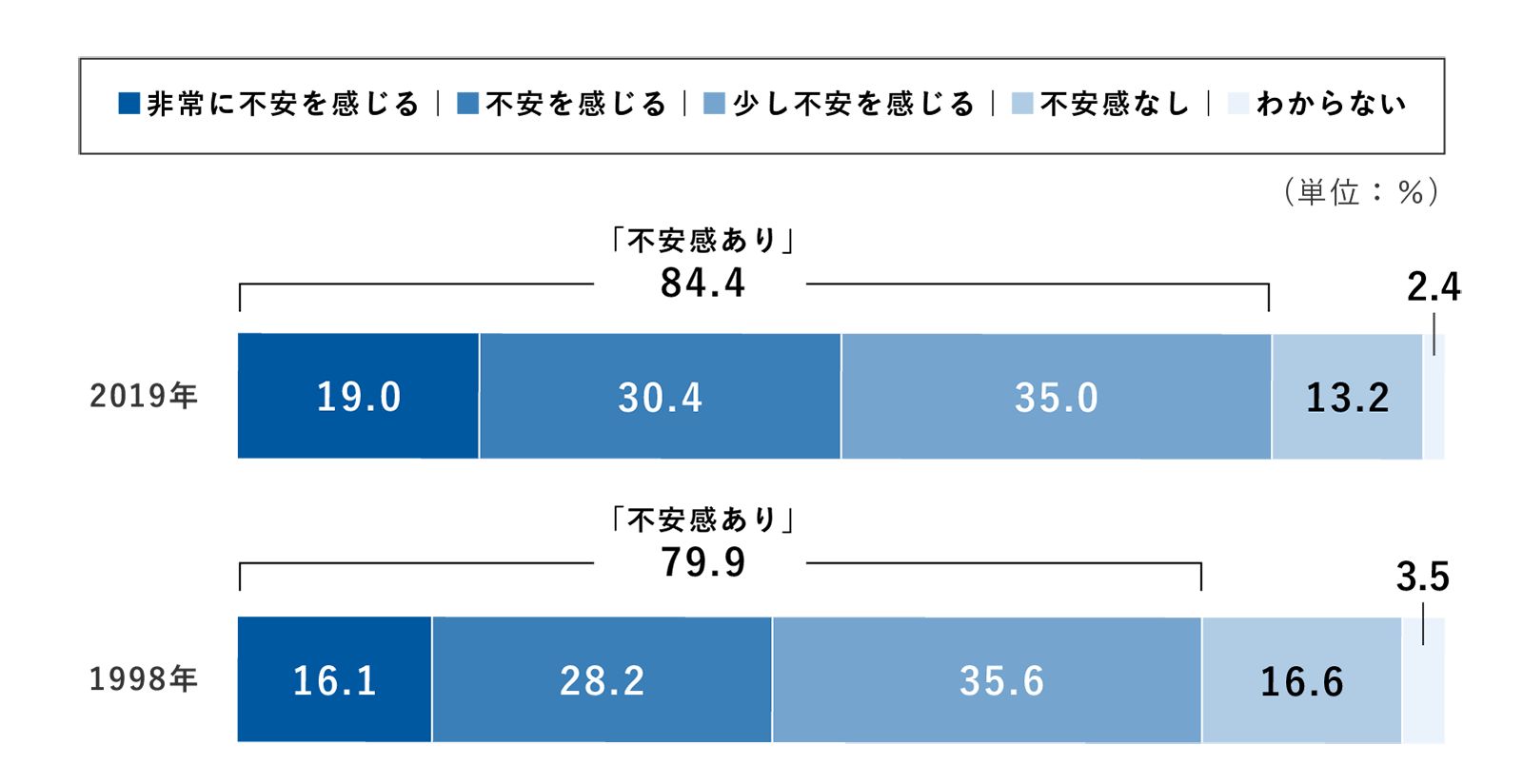

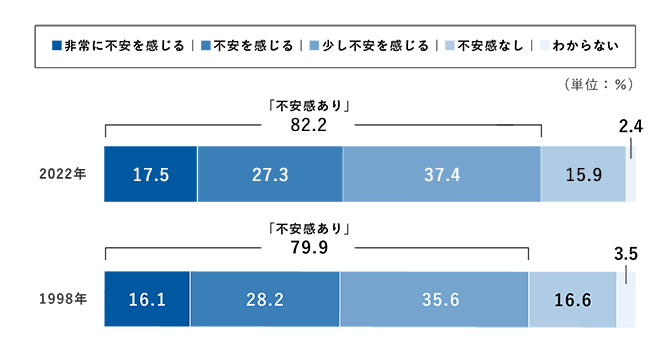

2022年の調査では、下の図の通り、82.2%の方が老後に対して「不安感あり」と答えています。また、その割合は1998年と比べると2.3%ほど増加しています。

【老後生活に対する不安の有無】

出典 令和4年度 生活保障に関する調査〈速報版〉(公益財団法人生命保険文化センター)

出典 令和4年度 生活保障に関する調査〈速報版〉(公益財団法人生命保険文化センター)

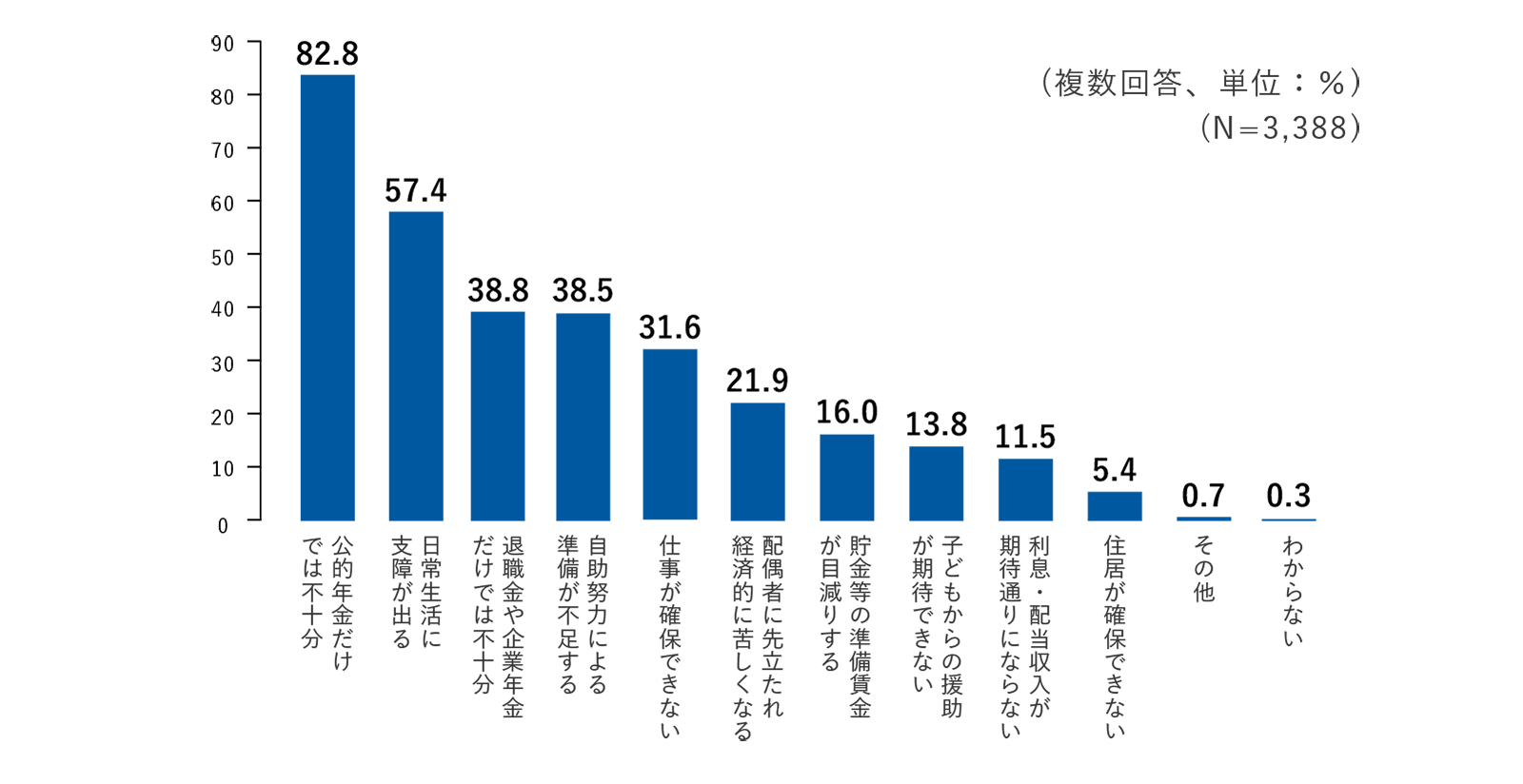

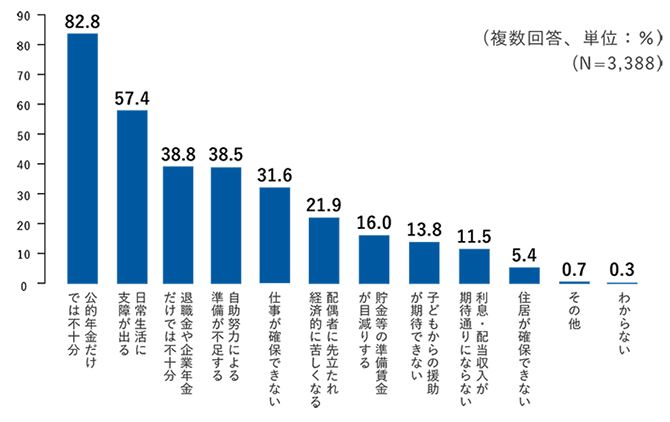

また、上記で老後生活に対して「不安感あり」と答えた方の具体的な不安の内容は「公的年金だけでは不十分」が79.4%と最も高くなっています。

【老後生活に対する不安の内容】

出典 令和4年度 生活保障に関する調査〈速報版〉(公益財団法人生命保険文化センター)

出典 令和4年度 生活保障に関する調査〈速報版〉(公益財団法人生命保険文化センター)

このことから「公的年金だけでは不十分」という不安を解消することが老後不安の解消への近道といえます。つまり確定拠出年金等の自助努力による準備が重要なのです。

お金の不安が解消すると、精神的にも安定し、(予防にもお金をかけられることから)病気、ケガのリスクの抑制にも繋がり、その他の不安の解消にも良い影響を与えると考えられます。

公的年金だけでは老後の生活費は足りないのか

太郎さん夫妻は、老後の生活に不安を抱えています。

夫 太郎さん(30歳 会社員:年収300万円)

60歳で定年退職し65歳より年金を受給する場合

[65歳時の平均余命を19年*とします]

妻 花子さん(25歳 専業主婦[会社員時代3年間の年収240万円])

65歳より年金を受給する場合

[60歳時の平均余命を29年*とします]

*「第22回生命表の概況」(厚生労働省2018年3月公表)より

夫 太郎さんが生涯に受け取れる公的年金は、約3,100万円

妻 花子さんが生涯に受け取れる公的年金は、約2,400万円

合計すると、約5,500万円です。

老後の毎月の生活費を25万円(妻のみで暮らす期間は17万円)とした場合

夫婦それぞれの平均余命から計算すると、トータル約7,740万円の生活費が必要になります。

ここで老後の必要生活費から、公的年金を除くと約2,240万円不足することになってしまいます。

もちろん老後への備え方は人それぞれのため、実際に不足する金額は増減しますが、多くの人に「不足」が発生することは避けられず、それを補っていく必要があります。

その方法のひとつが「確定拠出年金」です。

確定拠出年金で備える

確定拠出年金は老後のライフプランニングに欠かせない制度です。

まずは、もし30歳の太郎さんが今から老後に備えて貯蓄しようとした場合、毎月どのくらい積み立てていかなければならないのか、先ほどの不足額(約2,240万円)を例に見てみましょう。

35年で約2,240万円積み立てるのに毎月必要な金額の目安

不足額2,240万円を現金のみで65歳までの35年間で準備しようとした場合、毎月53,000円ほど積み立てる必要があります。 しかし仮に年利3%で運用できたとすると、毎月30,000円ほどの積み立てで準備できます。

| 年利率 | 毎月必要な 金額 |

元金総額 | 積立金総額 |

|---|---|---|---|

| 0% | 53,000円 | - | 約2,226万円 |

| 3% | 30,000円 | 1,260万円 | 約2,225万円 |

35年で約1,000万円積み立てるのに毎月必要な金額の目安(年利率別)

不足額2,240万円全額を資産運用に委ねるのはリスクもありますので、1,000万円を目標とした場合の積み立て額を見てみましょう。 下の図の通り、年利3%で運用できた場合、毎月積み立てる金額は13,500円ほどですみます。 決して小さいとはいえない金額ですが、中長期的に運用することで積み立ての負担を減らすことができます。

| 年利率 | 毎月必要な 金額 |

元金総額 | 積立金総額 |

|---|---|---|---|

| 1% | 20,000円 | 840万円 | 約1,005万円 |

| 3% | 13,500円 | 567万円 | 約1,001万円 |

| 5% | 8,900円 | 373.8万円 | 約1,011万円 |

しかし、投資に関する知識がない中でいきなり投資を始めるのは一般的にはハードルが高く、関連知識について学ぶ機会もなかなかないと思います。 そこで効果を発揮するのが「確定拠出年金」です。

確定拠出年金での積み立ての場合、掛金が非課税のため手取りの所得から積み立てるよりも、より多くの積み立てができ、投資初心者でも安心して始めることができます。 確定拠出年金を利用している人の平均的な利回りは2~3%と言われており、無理のない金額で老後の生活費の不足を補うには最適な方法です。老後のライフプランニングを語る上では欠かせない制度と言えます。