福利厚生の充実・人材確保をサポート

確定拠出年金運営管理機関登録票 確定拠出年金運営管理業 登録番号:115 SBIベネフィット・システムズ株式会社

お問い合わせ:0120-429-401、携帯:03-6277-6412、試験に関するお問い合わせ:03-3486-7521

確定拠出年金運営管理機関登録票 確定拠出年金運営管理業 登録番号:115 SBIベネフィット・システムズ株式会社

お問い合わせ:0120-429-401、携帯:03-6277-6412、試験に関するお問い合わせ:03-3486-7521

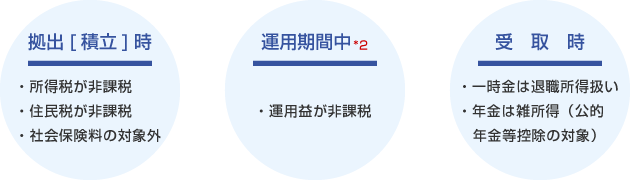

様々な税制優遇措置により、より効率的に年金資産の形成が可能です。

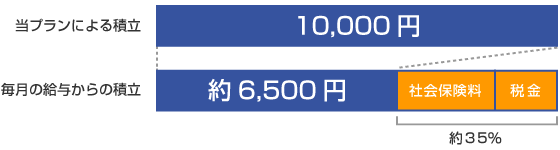

年齢30歳、月給25万円の加入者が毎月1万円(年間12万円)積み立てると…?

| 給与で受け取ってから積み立てた場合 | 確定拠出年金で積み立てた場合 | 年間の負担軽減額 | ||

|---|---|---|---|---|

| 年間負担額 | 619,916円 | 577,984円 | 41,932円 | |

| 社会保険料 | 453,516円 | 419,184円 | 34,332円 | |

| 税金 (住民税・所得税) |

166,400円 | 158,800円 | 7,600円 | |

従事者DCプランでは税金と社会保険料を支払う前に確定拠出年金の口座に積み立てます。

しかしながら一旦給与として受け取ると、1万円の内、税金と社会保険料を約35%支払った後に積み立てることになります。

同じ積み立てでも、確定拠出年金による積み立てが有利です。

© 2016- 公益財団法人社会福祉振興・試験センター. All Rights Reserved.